Empréstimo: descubra tudo sobre o assunto

Quer saber tudo sobre empréstimo? Entenda como funcionam os cálculos de juros, em quais critérios prestar atenção, como conseguir crédito e muito mais.

Empréstimo é uma solução financeira que pode ajudar as pessoas a alcançarem vários objetivos, como quitar dívidas, construir uma casa ou começar um negócio próprio.

Mas para aproveitar os benefícios desse serviço é importante compreender alguns pontos cruciais. Entre eles, os tipos de cálculo de juros e de que maneira conseguir crédito.

Pensando em ajudar você a entender tudo sobre empréstimo, preparamos este miniguia com as principais perguntas respondidas. Confira!

- O que é empréstimo

- O que é empréstimo consignado

- Como conseguir um empréstimo

- Como calcular juros de empréstimo: 3 modalidades

- Quando vale a pena pedir um empréstimo para alavancar o negócio?

- Quando é melhor evitar o empréstimo ou pensar duas vezes antes?

- O que acontece quando alguém não paga um empréstimo

- 3 dicas para se livrar de um empréstimo

- Qual o melhor banco para fazer empréstimo

O que é empréstimo

No mundo financeiro, empréstimo é pegar um valor emprestado de uma instituição bancária e devolver esse montante parcelado e com juros.

Basicamente, trata-se de uma solução que as pessoas encontram para reorganizar as finanças ou para fazer um investimento que requer uma boa quantia de dinheiro à vista.

Por isso, é importante prestar atenção nos juros dos empréstimos – eles determinam se compensa tomar emprestado ou se é melhor juntar o valor.

De um modo geral, os empréstimos acabam sendo vantajosos quando os juros são razoáveis, porque ganha-se tempo.

Por exemplo: para quem quer abrir um negócio próprio e precisa de dinheiro para comprar equipamentos e estoque, o empréstimo pode ser interessante porque permite um rápido início das atividades.

O que é empréstimo consignado

Empréstimo consignado é uma modalidade de crédito cuja parcela é descontada diretamente do salário.

Em outras palavras, as mensalidades referentes ao pagamento do empréstimo já são debitadas automaticamente do contracheque ou do benefício do INSS.

Até por causa disso, o empréstimo consignado é uma alternativa mais comum aos funcionários públicos, pensionistas e aposentados.

Uma vantagem dessa modalidade é que por causa do desconto automático na remuneração, os juros costumam ser menores e há mais tempo para pagar.

A desvantagem, entretanto, é que se a pessoa deixar de receber seu pagamento por ser demitida (nos casos de consignado para funcionários de empresas privadas) terá que pagar todo o saldo devedor de uma só vez ou contratar um novo empréstimo com juros bem mais altos.

Como conseguir um empréstimo

Para conseguir um empréstimo é necessário consultar bancos e instituições financeiras em busca de oportunidades e juros adequados. Conheça algumas maneiras abaixo.

Como conseguir um empréstimo sem ter conta no banco

Pode ser um pouco burocrático dependendo da instituição, mas de um modo geral funciona da seguinte forma:

- O cliente leva seus documentos até o banco ou a instituição financeira em que deseja pegar algum valor emprestado;

- O gerente fará uma análise do crédito consultando a documentação. A maioria das instituições não efetuam empréstimos para quem tem contas em atraso. Outras, permitem o empréstimo mesmo para quem está com restrição no CPF – geralmente os juros nesses casos são bem altos;

- Ao aprovar a documentação, o cliente tem uma conta aberta no banco que estará vinculada ao empréstimo;

- Geralmente a partir do próximo mês, o cliente precisa começar a pagar as mensalidades.

Como conseguir um empréstimo com conta no banco

Para quem já tem conta em algum banco, pegar empréstimo fica um pouco mais fácil. Alguns bancos, inclusive, já deixam valores disponíveis na conta – como acontece com o cheque especial.

Claro, é preciso tomar cuidado porque nessas modalidades pré-aprovadas em que o consumidor consegue utilizar o dinheiro sem fazer uma contratação mais formal, os juros tendem a ser bastante altos.

Como conseguir um empréstimo fácil e sem pagar juros abusivos

Por fim, algumas instituições financeiras oferecem empréstimos de fácil contratação, com juros adequados e muito claros para o cliente.

Um exemplo desse tipo de crédito fácil e claro é o SumUp Empréstimo;

- O cliente SumUp só precisa acessar seu aplicativo e clicar na aba empréstimos;

- Ali mesmo, ele faz uma simulação de quanto precisa e vê quanto vai pagar de juros e mensalidades;

- Se aceitar as condições, que são apresentadas de forma clara e simples, basta contratar e o dinheiro cai na conta em até 5 dias úteis.

Como calcular juros de empréstimo: 3 modalidades

Para calcular juros de empréstimo existem vários caminhos. Todos eles dependem da modalidade do crédito, das taxas de mercado no momento da solicitação e até mesmo do histórico de pagamentos do cliente.

Mas apesar desse universo de possibilidades, existem algumas modalidades principais de cobrar juros de empréstimo e é possível calculá-las.

Separamos as três mais comuns aqui. Confira:

Modalidade 1: juros simples, ao mês, sobre o valor total

Quando os juros são ao mês e calculados em cima do valor que foi pego emprestado, fica assim: se o empréstimo foi de 1000 reais com juros de 4% ao mês, o tomador do crédito vai pagar por 4% de mil reais (ou seja, 40 reais) de juros todos os meses.

Neste cenário, veja o passo a passo do cálculo.

Passo 1: reunir informações

Primeiro é necessário verificar três dados: valor do empréstimo, número de parcelas e taxa de juros ao mês.

- Imagine que o empréstimo será de R$2.400,00 para ser pago em 12 meses com uma taxa de 5% ao mês.

Passo 2: calcular o valor das parcelas por mês sem os juros

Ou seja, é necessário dividir o valor do empréstimo pelo número de parcelas. Em nosso exemplo seria 2400 dividido por 12. O total é 200.

- Assim, o valor das parcelas por mês sem os juros é de R$200,00.

Passo 3: calcular as parcelas de juros

Agora, é hora de descobrir os juros que serão acrescentados em cada parcela.

Para fazer a conta, o ponto de partida é transformar a porcentagem dos juros ao mês em um valor decimal – ou seja, em um algarismo com vírgulas.

- Em nosso exemplo, os juros são de 5% ao mês, certo? Para transformar esse valor em um algarismo com vírgula é só o dividir por 100. Assim, fica: 5 dividido por 100, igual a 0,05;

- Na sequência, basta multiplicar o valor do empréstimo pelo valor dos juros. Seguindo o exemplo, fica 2400 vezes por 0,05. O resultado dá 120;

- Ou seja: a parcela de juros é de R$120,00.

Passo 4: somar a parcela sem juros com a parcela de juros

Neste momento, é preciso somar o valor da parcela sem juros com o valor da parcela de juros.

- Em nosso exemplo, a parcela sem juros é de 200 reais e a parcela de juros é 120. Assim, o total é 320;

- Portanto, o valor da parcela de um empréstimo de R$2400 pago em 12 vezes com 5% de juros ao mês é de R$320.

Passo 5: descobrir quanto de juros será pago no total

Para saber quanto será pago no total, basta multiplicar o valor da conta anterior pelo número de parcelas.

- O resultado da soma anterior é 320, que multiplicado por 12 dá 3840;

- O valor total a ser devolvido com os juros é de R$3840. Como o valor emprestado foi de R$2400, serão pagos R$1440 de juros.

Veja na prática como calcular o juros simples que o Flávio Moita fez em seu canal.

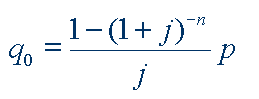

Modalidade 2: juros ao mês, sobre o saldo devedor, descontando o que já foi pago

Esse tipo de empréstimo leva em consideração o saldo devedor para o cálculo dos juros.

É uma das modalidades mais interessantes para o consumidor, porque nela se pagam menos juros – inclusive, é a fórmula utilizada pelo SumUp Empréstimo em algumas modalidades de crédito.

- Funciona assim: no primeiro mês, os juros são calculados em cima do valor total do empréstimo;

- No segundo mês, os juros são calculados em cima do valor total menos o primeiro pagamento;

- No terceiro mês, os juros são calculados em cima do valor total menos o primeiro e o segundo pagamento.

Para chegar a esses resultados, é preciso utilizar uma fórmula específica que pode ser um pouco complicada. Mas se você gosta de matemática e deseja resolver a conta, pode seguir a equação e a legenda abaixo.

E se matemática não é sua praia e você deseja fazer uma simulação, o Banco Central disponibiliza uma calculadora em que você só precisa colocar 3 valores e ela dá o resultado das parcelas e juros.

A fórmula em questão para o cálculo é:

E os valores para substituir, são:

- n = número de meses;

- j = juros mensais;

- p = valor da prestação;

- q0 = valor financiado.

Utilizando o exemplo da modalidade anterior, onde teríamos R$2400 com 5% ao mês para devolver em 12 meses, as parcelas ficam:

- R$270,78 por mês;

- sendo um total de R$3249,36 reais;

- e desse valor são R$849,36 de juros.

Percebe como o empréstimo fica muito mais em conta?

Modalidade 3: juros compostos, calculado sobre o valor do empréstimo somado dos juros

Essa modalidade de juros é a mais comum no Brasil, utilizada na maioria dos empréstimos.

É também a modalidade em que se pagam mais juros, porque ela faz exatamente o inverso do exemplo anterior. São os famosos juros sobre juros.

- Aqui, a conta funciona assim: no primeiro mês a taxa de juros é calculada sobre o valor do empréstimo;

- No segundo mês, a taxa de juros é calculada sobre o valor do empréstimo acrescido dos juros pagos no primeiro mês;

- No terceiro mês, os juros são calculados sobre o valor do empréstimo acrescido dos juros do primeiro e segundo mês.

Assim, um empréstimo de R$2400 com 5% ao mês em 12 meses, nos juros compostos, resultaria em um total de R$4306, aproximadamente.

Os juros pagos nesse caso seriam cerca de R$1910.

Ou seja, nessa modalidade paga-se muito mais juros e a recomendação de especialistas é evitá-la sempre que possível.

Quando vale a pena pedir um empréstimo para alavancar o negócio?

O empréstimo pode ser uma boa saída quando for necessário acompanhar o ritmo acelerado de crescimento do negócio.

Se você vende bolos, por exemplo, e a sua empresa está crescendo rápido, com muitas encomendas, clientes novos e pedidos de receitas diferentes, vale a pena pensar em investir em equipamentos mais potentes.

Neste caso, usar o empréstimo para comprar um forno maior e mais moderno traz vantagens como a possibilidade de deixar os recursos que você ganhou com as vendas para o capital de giro do negócio.

Enquanto isso, os novos utensílios vão permitir aumentar a produção de bolos e, consequentemente, os lucros da empresa.

Quando um negócio começa a crescer, também surgem oportunidades de expansão, como a escolha de um ponto fixo, a contratação de um funcionário e até a abertura de uma filial.

Ao enxergar uma oportunidade de abrir uma nova unidade da sua empresa, por exemplo, pode ser que você tenha que investir mais dinheiro do que possui no momento — e o empréstimo se torna uma solução.

Não se esqueça que todas essas decisões precisam ser parte do planejamento estratégico e da gestão financeira do seu negócio. Elas não são escolhas que podem ser feitas por impulso ou sem nenhuma análise de todas as condições da empresa.

Vale a pena assistir esse vídeo do Ecommerce na Prática para complementar a leitura.

Quando é melhor evitar o empréstimo ou pensar duas vezes antes?

Algumas situações podem ser evitadas ou contornadas com outras soluções diferentes da contratação de um empréstimo empresarial.

Evite contratar um empréstimo financeiro em um momento de desespero ou sem planejamento nenhum.

Um exemplo de situação que o empréstimo pode não ser a melhor solução é quando o dono do negócio percebe que as despesas estão ultrapassando o lucro.

Se os custos de produção aumentam, mas as vendas ficam no mesmo lugar, um primeiro caminho a ser feito é analisar com calma cada operação para saber onde gastos podem ser diminuídos ou cortados.

O empréstimo para alavancar o negócio quando ele vai mal, que é o contrário de conseguir mais dinheiro para manter o crescimento da empresa, deve ser duplamente refletido.

Mesmo sendo possível que, também nestes casos, o empréstimo seja uma boa solução — em busca de melhores condições de pagamento, taxas e juros, pessoas contratam um empréstimo como forma de refinanciar uma dívida, por exemplo — é preciso redobrar o cuidado para evitar piorar a situação financeira da empresa!

O que acontece quando alguém não paga um empréstimo

Quando alguém não paga um empréstimo, enfrenta uma série de problemas – como restrição no CPF e aumento da dívida.

A restrição no CPF é a negativação do nome, algo bastante ruim porque impede que a pessoa negativada consiga novos créditos e realize tarefas muito simples, como abrir contas em outros bancos ou participar de concursos públicos.

Além disso, a dívida não para de crescer e fica cada vez mais difícil de quitar.

Por isso, antes de realizar um empréstimo é bem importante entender se as parcelas ficarão dentro do orçamento mensal para evitar a negativação do nome pela falta de pagamento.

3 dicas para se livrar de um empréstimo

Ter dinheiro em mãos para investir em um sonho, pagar as dívidas ou usar em uma emergência está cada vez mais fácil e rápido com as opções de empréstimos online.

Porém, ao assinar o contrato de empréstimo, nem sempre fica claro o tamanho da nova dívida e do tempo que será necessário para devolver esse dinheiro à instituição financeira escolhida.

Além de estar atento às condições do contrato, como taxas, juros e número de parcelas, é preciso ter um bom planejamento financeiro antes de pedir um empréstimo.

Assim, o dinheiro emprestado poderá ser usado sem trazer preocupações futuras ou se tornar um problema ainda maior do que o anterior, que te motivou a pedir um empréstimo financeiro.

1. Saiba o valor total da sua dívida

Pedir dinheiro para instituições financeiras requer aceitar condições. As mais comum delas são os juros e as taxas.

Ou seja, se você precisa investir em um novo equipamento para a produção do seu negócio e vai pedir um empréstimo para a compra dele, deve ter em mente que o item vai custar mais caro e que nem sempre é possível perceber essa diferença no momento da contratação.

Sempre faça as contas para saber qual o valor total da sua dívida. Desta forma, é mais fácil se organizar para pagá-la e até, quem sabe, conseguir adiantar um pouco a devolução para se livrar do empréstimo o quanto antes.

Por exemplo: o equipamento que você deseja comprar custa R$ 3 mil e você vai pedir esse dinheiro emprestado para uma instituição que cobra 3% de juros ao mês. Para realizar o pagamento em 12 vezes, o valor da parcela será de R$ 301,39. Ou seja, no final, você pagará R$ 3.616,68 — sendo R$ 616,68 só de juros. O Banco Central tem uma calculadora que ajuda a fazer essa conta.

2. Faça um planejamento financeiro

Depois de ter clareza sobre o total da dívida do empréstimo, fica mais fácil colocar tudo em um planejamento financeiro. E isso também deve ser feito antes da assinatura do contrato para que, assim, você consiga saber das reais condições de quitar o empréstimo.

Esse planejamento financeiro depois da contratação do empréstimo é importante para que o orçamento mensal não seja uma surpresa. Isso evita a necessidade de tapar buracos, como tirar o dinheiro de uma conta para pagar outra. É preciso somar o valor da mensalidade do empréstimo com as contas fixas que continuarão chegando normalmente todos os meses.

Se planejar as finanças pessoais ou de um negócio já é essencial normalmente, isso se torna ainda mais importante quando adquirimos uma nova dívida. Por isso, mantenha esse controle na ponta do lápis, em aplicativos de celular ou em planilhas no computador!

3. Descubra as condições de adiantamento

Uma das formas de se livrar de um empréstimo é se planejando para conseguir pagá-lo o quanto antes.

Procure descobrir se existem condições especiais para o caso de pagamento antecipado de parcelas ou desconto para quitar completamente a dívida. Muitas instituições hoje em dia oferecem isso.

E, mesmo que as condições não melhorem com o pagamento antecipado, pense a longo prazo: ter menos prestações pela frente é sinônimo de liberdade com o seu dinheiro.

Qual o melhor banco para fazer empréstimo

O melhor banco para fazer empréstimo é aquele que oferece taxas de juros menores e o cálculo considera o saldo devedor real.

Mas é importante lembrar que muitas vezes o banco tem diferentes taxas de juros e cálculos, tudo depende do tipo de crédito que o cliente procura e também do seu histórico com a instituição.

A recomendação é cotar em diferentes operadoras e selecionar aquela que traz melhores taxas e mais benefícios.

Gostou de aprender tudo sobre empréstimo? Conta pra gente nos comentários!

O Dindim por dindim é o portal da SumUp feito para ajudar você a melhorar sua vida financeira. Aqui você vai aprender sobre finanças pessoais e empreendedorismo com quem mais entende do assunto. Ainda não conhece a SumUp? Venha saber mais sobre as nossas maquininhas e soluções financeiras.

Gostou? Comenta aqui